El Gobierno cubano anunció la puesta en marcha de un nuevo mecanismo para la gestión, el control y la asignación de divisas en la economía nacional, con el propósito de incrementar los ingresos en moneda extranjera y utilizarlos de manera más eficiente. Esta decisión se materializa con la aprobación del Decreto-Ley 113, relativo a las transacciones en divisas dentro del país, junto a un paquete de resoluciones complementarias que definen las reglas operativas del sistema.

Entre ellas se encuentran la Resolución 140, que establece las bases generales del sistema de gestión, control y asignación de las divisas; la Resolución 125, dedicada a normar la operatoria de las cuentas bancarias en divisas; y la Resolución 126, que regula el mecanismo de asignación de la llamada Capacidad de Acceso a la Divisa (ACAD). En conjunto, estas normas buscan ordenar un escenario económico marcado por la escasez crónica de moneda extranjera y la necesidad de encauzar su uso hacia sectores considerados estratégicos.

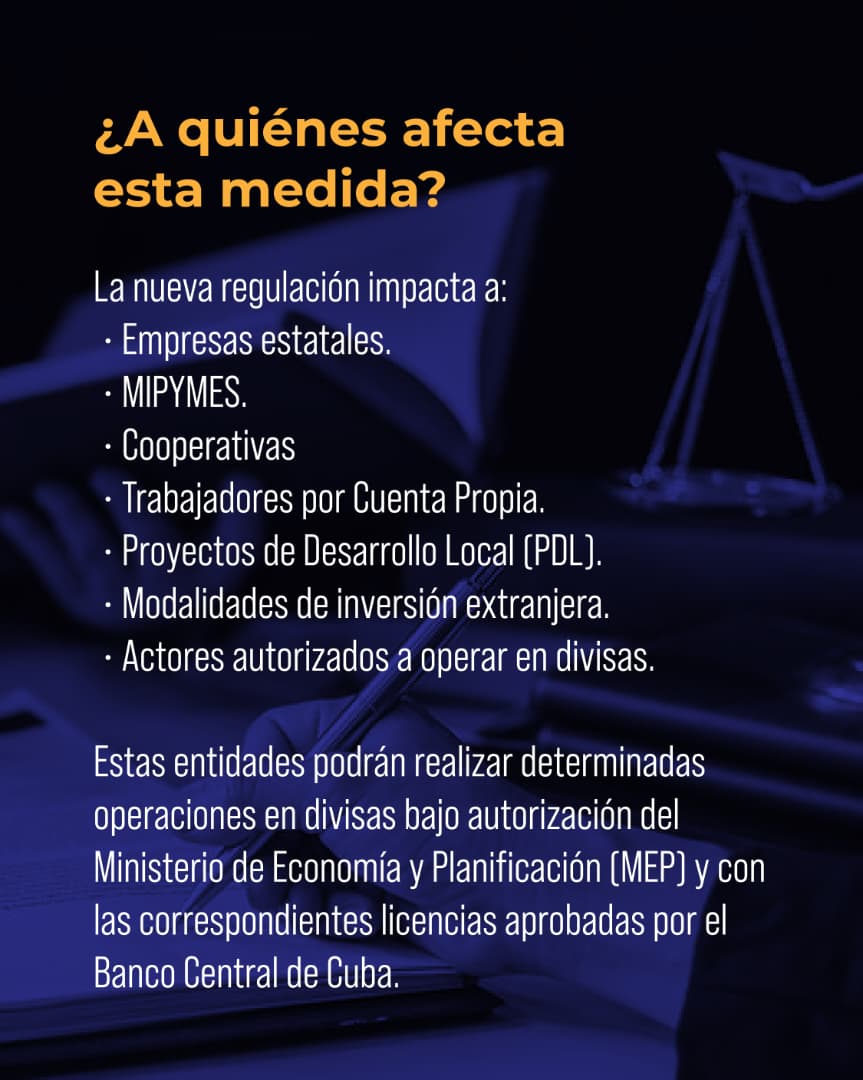

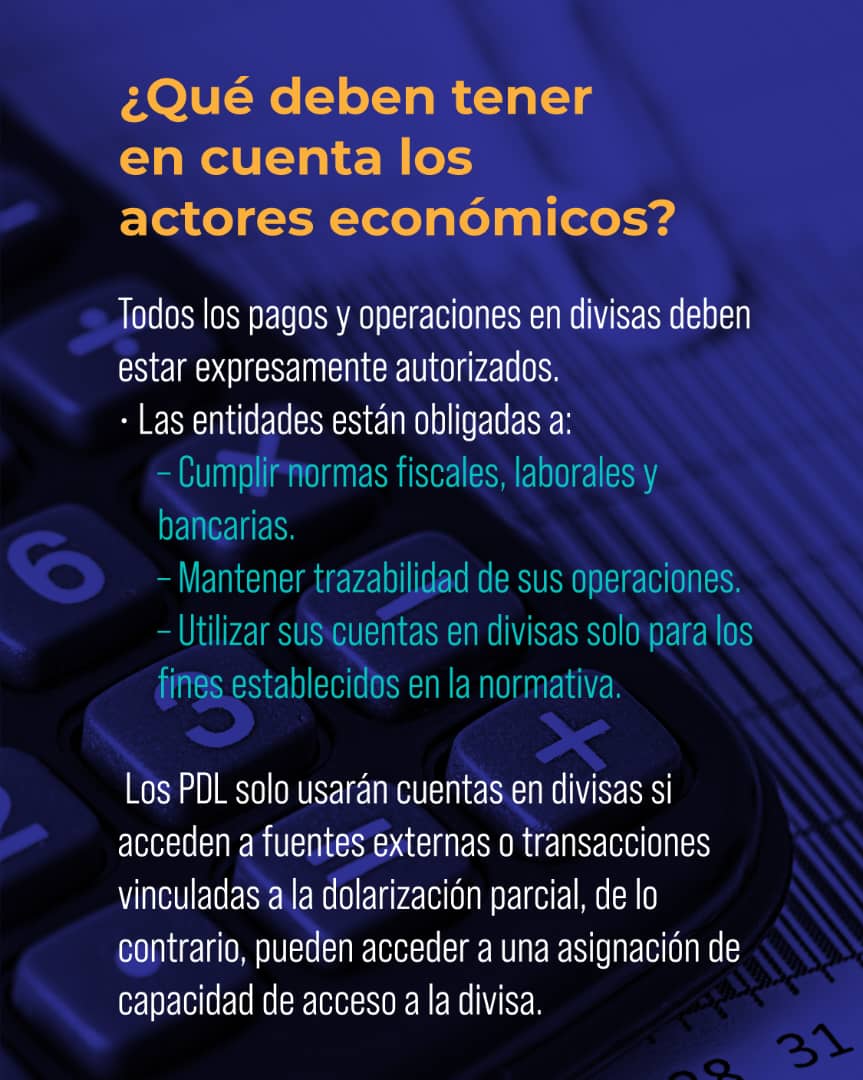

El nuevo sistema será aplicable a un amplio espectro de actores: personas jurídicas nacionales y extranjeras, personas naturales que desarrollan actividades económicas, proyectos de desarrollo local y de cooperación internacional. Su implementación ocurre en un contexto macroeconómico particularmente complejo, caracterizado por la persistente falta de divisas, la existencia de una dualidad monetaria no oficial, la depreciación sostenida del peso cubano y las limitaciones del Estado para sostenerlo como única moneda de curso legal. A ello se suma la urgencia de articular de manera más efectiva al sector no estatal con la producción nacional y las exportaciones.

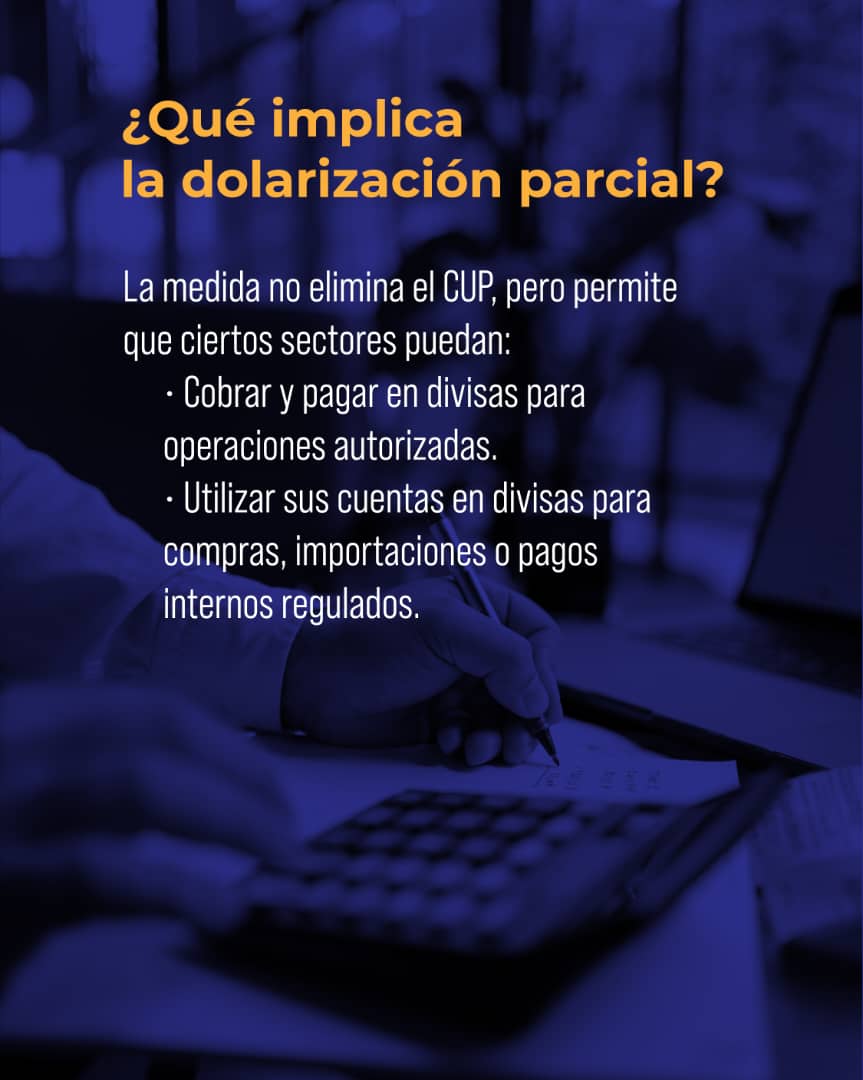

Aunque la norma reconoce que la autorización de operaciones en divisas tiene un carácter temporal —hasta que existan condiciones para restablecer la exclusividad del CUP—, en la práctica se institucionaliza un esquema de dolarización parcial, bajo un control centralizado del acceso a la moneda extranjera. Por primera vez se define con claridad qué segmentos de la economía pueden operar en divisas y qué actores están autorizados a hacerlo, con el objetivo declarado de impulsar el desarrollo de todas las fuerzas productivas, independientemente de su forma de propiedad.

El alcance del Decreto-Ley 113 incluye a empresas estatales, MIPYMES, cooperativas, entidades exportadoras e importadoras y proyectos de desarrollo local, así como a trabajadores por cuenta propia, productores agropecuarios, artistas, creadores y comunicadores. También abarca a sujetos extranjeros o vinculados al exterior, como modalidades de inversión extranjera, clientes internacionales y proyectos de cooperación, además de actores autorizados bajo esquemas especiales que accedan a fuentes lícitas de divisas.

Entre los cambios más significativos destaca la modificación del artículo 63 del Decreto-Ley 361, del Banco Central de Cuba, que permite autorizar billetes extranjeros —no emitidos por el BCC— como moneda de curso legal. Esta decisión abre, por primera vez, la puerta legal a la circulación de determinadas divisas con efectos liberatorios dentro del país. A su vez, se introducen ajustes al Decreto-Ley 90/2024, que regula el trabajo por cuenta propia, flexibilizando la obligatoriedad de comercializar exclusivamente en CUP y permitiendo ventas en divisas cuando la legislación lo autorice, siempre mediante cuentas fiscales.

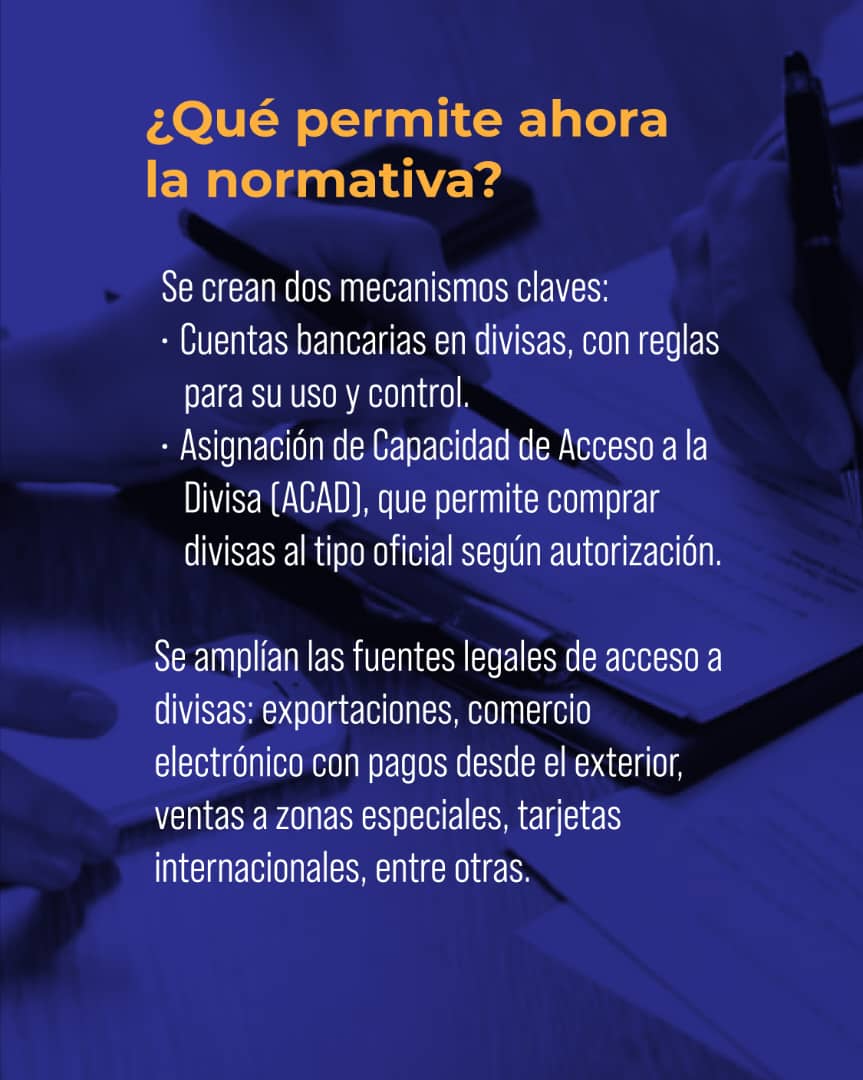

El Ministerio de Economía y Planificación asume ahora un rol central como autoridad encargada de autorizar las transacciones internas en divisas y administrar el sistema ACAD. Este mecanismo sustituye esquemas anteriores de retenciones y liquidez, ya derogados, y establece un modelo unificado para la retención y el uso de la moneda extranjera. Además, se legaliza de forma expresa el uso interno de divisas en sectores específicos, como la Zona Especial de Desarrollo Mariel, el comercio mayorista y minorista autorizado, las actividades exportadoras y el comercio electrónico.

Las implicaciones prácticas de esta normativa son diversas. Por un lado, se reconoce de manera funcional la dolarización parcial como política económica, aunque declarada temporal. Por otro, el mecanismo ACAD permite a los actores económicos acceder a divisas al tipo de cambio oficial, siempre que dispongan de CUP, lo que facilita importaciones y pagos externos, al tiempo que refuerza la capacidad estatal para dirigir recursos escasos. El sistema de retenciones obligatorias, diferenciado según el tipo de actor y actividad, introduce incentivos al uso productivo de la divisa, pero también limita la autonomía financiera de los actores no estatales.

Un impacto relevante será la posibilidad de abrir cuentas en divisas para actores no estatales, proyectos de desarrollo local, instituciones religiosas, asociaciones y fundaciones, formalizando prácticas que hasta ahora se realizaban de manera informal. Asimismo, se autoriza la realización de pagos internos en divisas en situaciones específicas, como operaciones entre exportadores y suministradores nacionales, comercio autorizado y determinados proyectos de cooperación y desarrollo local.

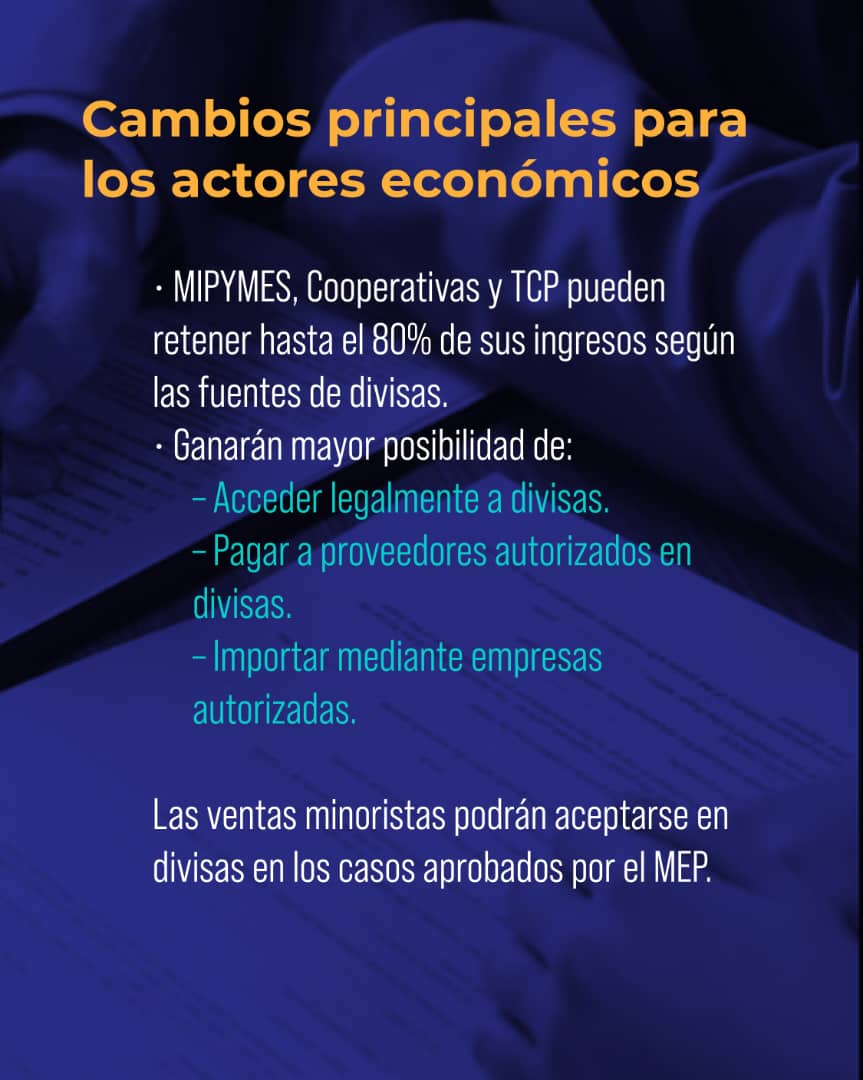

Desde la perspectiva de los actores económicos, las MIPYMES contarán con un acceso más claro a cuentas en divisas, aunque deberán adaptarse a mayores exigencias contables y a esquemas de retención obligatoria. Los trabajadores por cuenta propia, en general, seguirán comercializando en CUP, pero podrán operar en divisas cuando el MEP lo autorice. Para las empresas estatales se refuerza el control sobre el uso de la moneda extranjera, mientras que los inversionistas extranjeros ganan previsibilidad y mayor autonomía financiera. En el caso de los proyectos de desarrollo local, el acceso a cuentas en divisas supone un avance significativo en términos de autonomía operativa.

No obstante, la implementación de este marco normativo también entraña riesgos: una elevada centralización de las decisiones en el MEP, la posible ampliación de la brecha entre el tipo de cambio oficial y el mercado informal, la complejidad operativa para MIPYMES y TCP, y un impacto inflacionario indirecto derivado de la mayor segmentación del mercado.

El Decreto-Ley 113/2025 y sus disposiciones complementarias constituyen la reforma más profunda del sistema monetario cubano desde el Ordenamiento de 2021. Se trata de un conjunto normativo complejo, con efectos directos sobre la gestión empresarial, la banca, la planificación y el comercio exterior, que reconoce la dolarización parcial, centraliza la gestión de divisas y redefine la interacción entre el sector estatal y los nuevos actores económicos bajo un marco más regulado y transparente.