La jubilación marca el cierre de la vida laboral activa y el inicio de una etapa que debería estar asociada a estabilidad y descanso. En Cuba, ese tránsito está respaldado por un sistema estatal, público y universal regulado por la Ley de Seguridad Social y gestionado por el Ministerio de Trabajo y Seguridad Social (MTSS), que garantiza el derecho de todos los trabajadores a una pensión. Sin embargo, entre la garantía formal y la suficiencia real del ingreso existe una brecha que merece análisis.

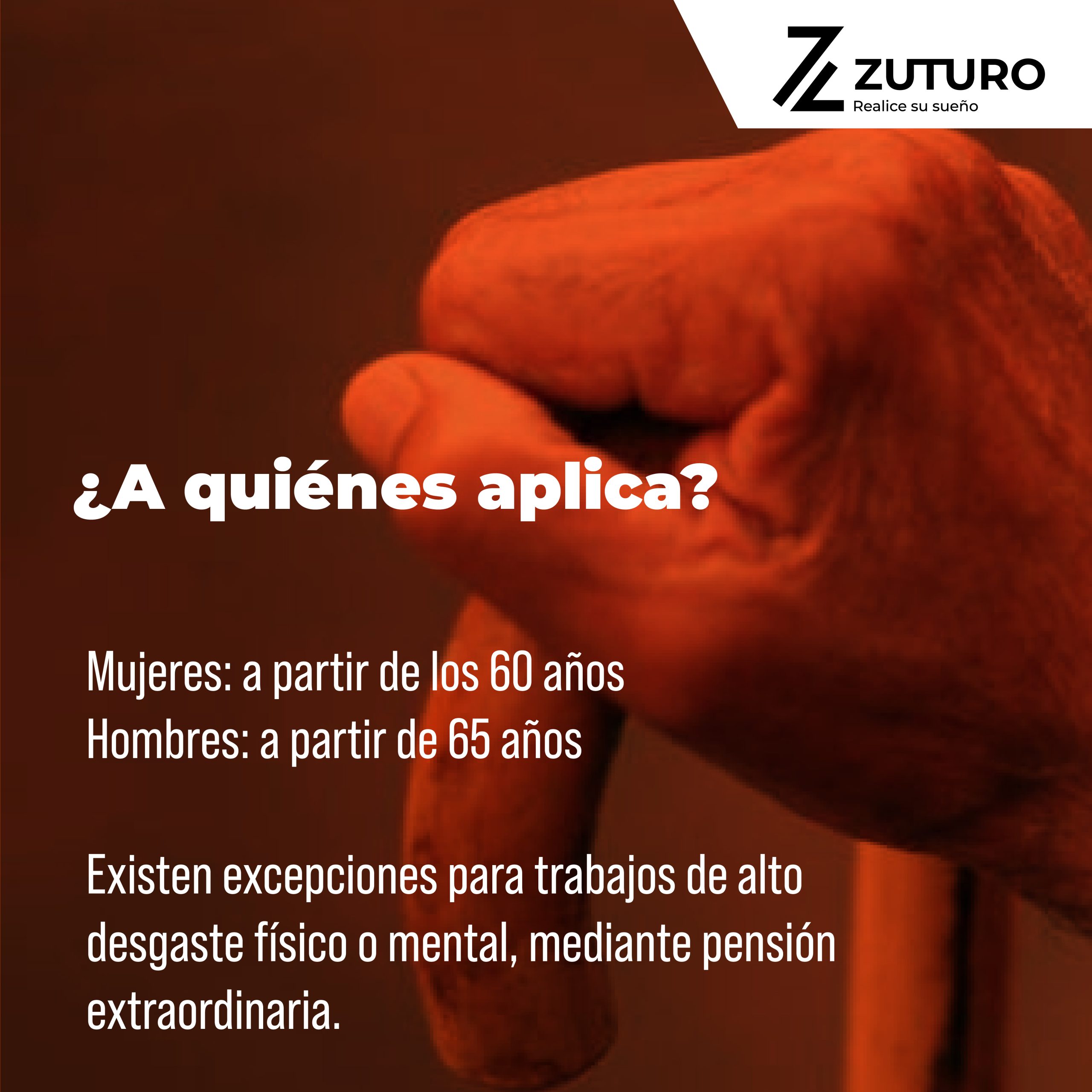

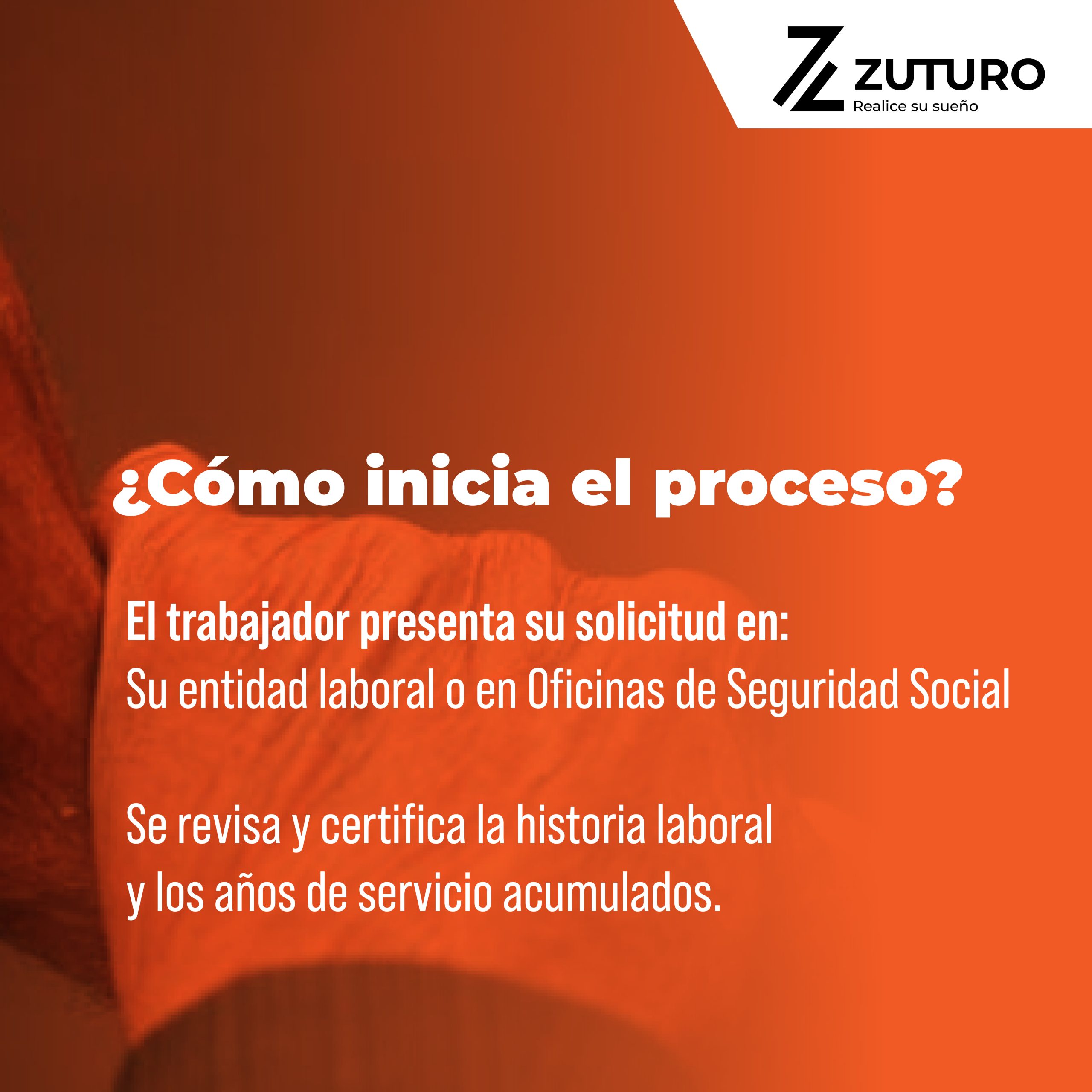

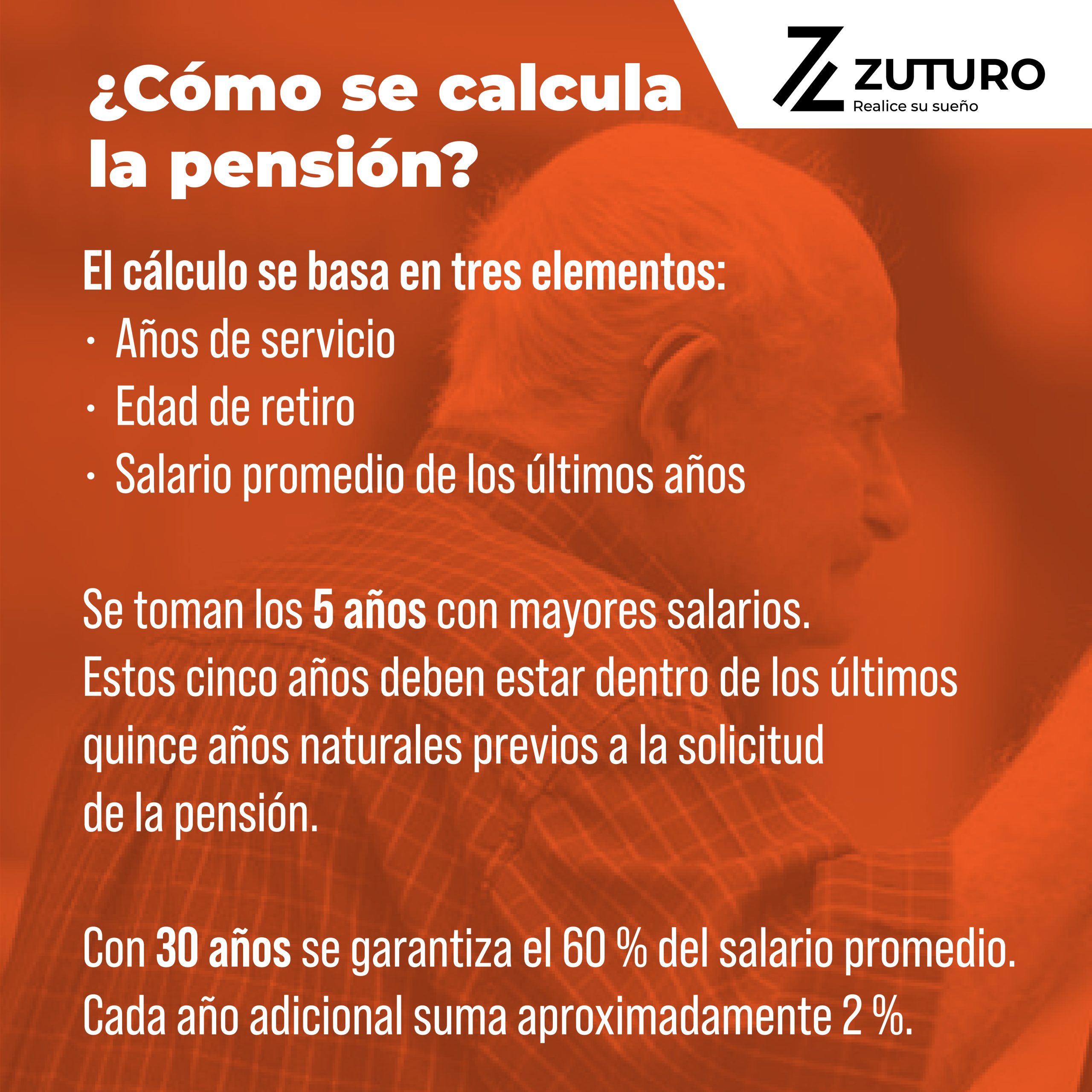

El procedimiento es claro en términos administrativos: el trabajador presenta su solicitud, se certifican los años de servicio y se aplica la fórmula establecida. La edad de retiro está fijada en 60 años para las mujeres y 65 para los hombres, con excepciones para labores de alto desgaste físico o mental. El cálculo se basa en tres variables: años de servicio acumulados, edad de retiro y salario promedio mensual de los últimos años trabajados. Con 30 años se garantiza el 60 % del salario promedio, y por cada año adicional se suma aproximadamente un 2 %.

En términos técnicos, el sistema es coherente con el principio de proporcionalidad contributiva. No obstante, el trabajador solo conoce el porcentaje que le corresponde 60 %, 70 %, 80 % pero no el valor monetario final hasta que concluye el proceso oficial. Esto se debe a que el cálculo depende del salario promedio reciente, una variable impactada por reformas salariales, pagos por resultados y fluctuaciones económicas. En un contexto de inestabilidad macroeconómica, esta estructura introduce un elemento de incertidumbre que limita la capacidad de planificación individual.

La comparación internacional resulta ilustrativa. En gran parte de Europa predominan sistemas de reparto donde los trabajadores activos financian a los jubilados, pero el cálculo se realiza sobre bases reguladoras más estables —como los últimos 25 años cotizados en España— lo que permite proyectar con antelación el monto aproximado de la pensión. En países nórdicos se combinan cuentas nocionales con planes privados y de empleo, diversificando riesgos. En América Latina, modelos como el chileno apuestan por la capitalización individual, donde cada trabajador acumula fondos propios; aunque el monto final depende del mercado financiero, la cuenta es visible y proyectable. Países como Países Bajos o Reino Unido operan con sistemas mixtos de tres pilares que combinan pensión pública básica, planes de empleo y ahorro voluntario, distribuyendo responsabilidades entre Estado, empleador e individuo.

El contraste revela diferencias estructurales. Cuba asegura el derecho universal y la inclusión social, pero no ofrece mecanismos complementarios de ahorro ni herramientas de previsión anticipada que permitan estimar con claridad el ingreso futuro. Europa tiende a garantizar mayor calidad de vida en la vejez, aunque enfrenta tensiones demográficas y fiscales. América Latina ofrece mayor previsibilidad individual en algunos modelos, pero transfiere al trabajador el riesgo de la volatilidad financiera.

El desafío cubano no es menor. La universalidad del sistema constituye una fortaleza ética y política: nadie queda fuera por falta de capacidad de ahorro. Sin embargo, en un escenario de aumento del costo de vida y envejecimiento poblacional, la suficiencia económica de las pensiones se convierte en el verdadero termómetro de sostenibilidad social. Garantizar el derecho es indispensable; garantizar que ese derecho permita vivir con dignidad es el reto pendiente.

En última instancia, la jubilación no es solo un cálculo porcentual. Es una definición colectiva sobre cómo se valora el trabajo acumulado durante décadas. En Cuba, el debate no debería centrarse únicamente en la fórmula, sino en cómo lograr que la seguridad jurídica del sistema se traduzca también en seguridad material para quienes ya han cumplido su ciclo laboral.