El sistema de jubilación en Cuba experimentó una modificación relevante en 2024 que introduce ajustes técnicos en la forma de calcular la pensión. Aunque se mantiene el principio de protección universal establecido en la Ley de Seguridad Social, el nuevo método redefine la base de cálculo y refuerza la relación entre ingresos declarados y monto final de la prestación.

Actualmente, la edad de jubilación se mantiene en 60 años para las mujeres y 65 para los hombres, con un mínimo de 30 años de servicio. La transformación más significativa radica en la base salarial utilizada: en lugar de considerar un promedio general amplio, ahora se toman los 5 mejores años de ingresos dentro de los últimos 15 años anteriores a la solicitud de la pensión. Esta modificación introduce un criterio más selectivo que puede beneficiar a quienes hayan tenido períodos de mayores ingresos en la etapa final de su vida laboral.

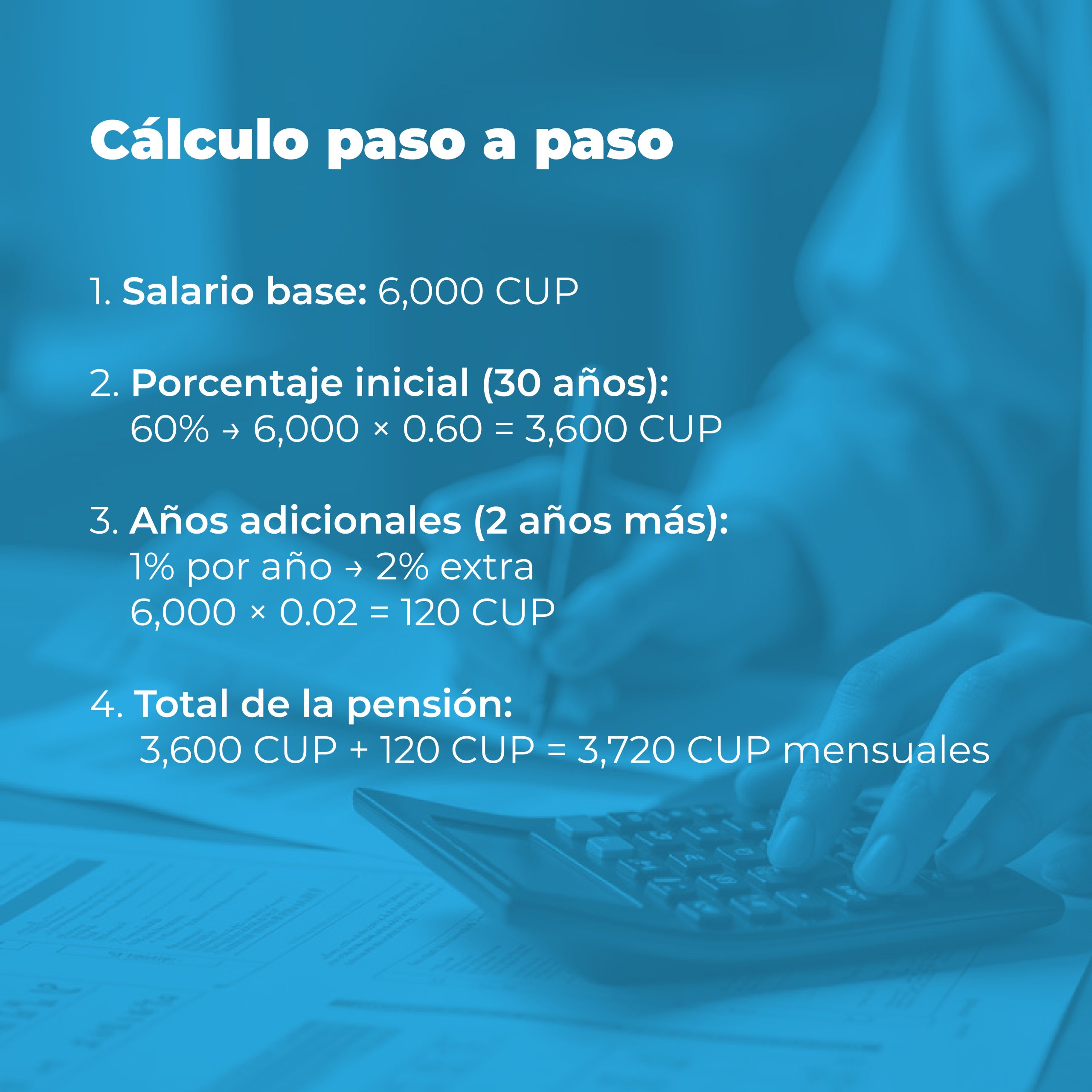

El porcentaje aplicado continúa partiendo del 60 % del salario promedio para quienes acrediten 30 años de servicio. A partir de ahí, cada año adicional incrementa el porcentaje —por ejemplo, un 1 % más por cada año extra trabajado—, reforzando el incentivo a prolongar la vida laboral activa. En términos prácticos, un trabajador con 32 años de servicio y un salario promedio de 6 000 CUP en sus cinco mejores años podría alcanzar una pensión aproximada de 3 720 CUP mensuales, según el cálculo teórico.

No obstante, el sistema contempla límites. Aunque se acumulen años y salarios elevados, la pensión no puede superar el 90 % del promedio de los cinco mejores años y, además, está sujeta a un tope máximo en cuantía fijado anualmente por el Ministerio de Trabajo y Seguridad Social. Esto introduce una restricción redistributiva que equilibra sostenibilidad fiscal y equidad, pero también limita el impacto real de altos ingresos en la etapa final.

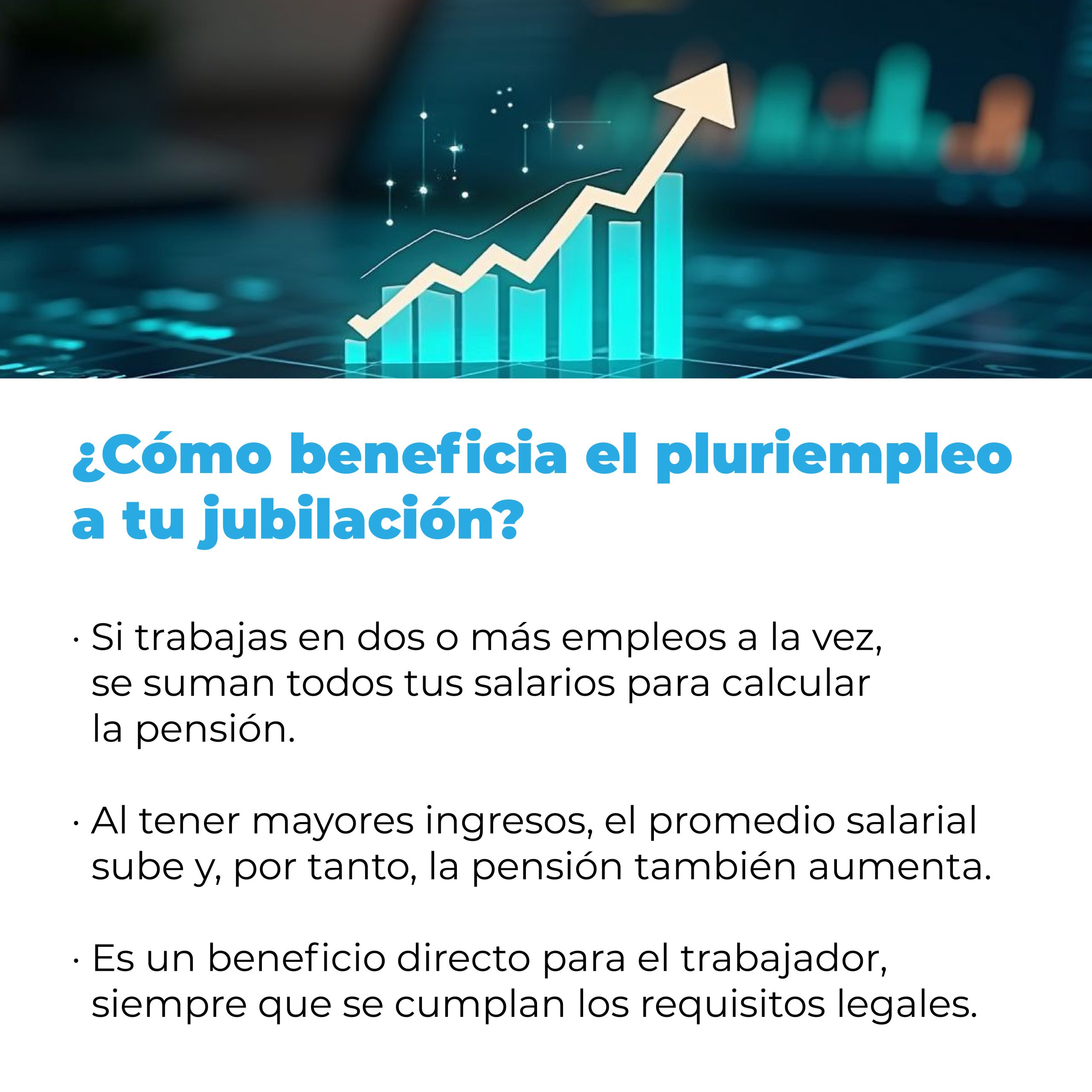

Un elemento particularmente relevante es el tratamiento del pluriempleo. La normativa reconoce la suma de salarios provenientes de múltiples contratos simultáneos, tanto en el sector estatal como en el privado, así como en el caso de trabajadores por cuenta propia. Este mecanismo puede incrementar significativamente la base de cálculo y, por tanto, el monto de la pensión. Sin embargo, existe una condición determinante: todos los empleadores deben haber realizado correctamente los aportes a la seguridad social. Los ingresos informales o no declarados no computan, trasladando al trabajador la responsabilidad de verificar que las contribuciones estén al día.

Desde una perspectiva analítica, la reforma fortalece el vínculo entre cotización efectiva y beneficio futuro, promoviendo mayor formalización laboral. Al mismo tiempo, introduce un sistema más técnico y dependiente de la trazabilidad salarial, lo que puede generar desigualdades entre quienes tienen empleos plenamente registrados y quienes operan en segmentos informales de la economía.

En síntesis, el nuevo esquema de cálculo combina continuidad y ajuste: mantiene el derecho garantizado a la pensión, pero perfecciona los criterios técnicos que determinan su cuantía. En un contexto económico desafiante, comprender estas reglas no es solo un ejercicio administrativo, sino una herramienta estratégica para planificar el retiro con mayor claridad y responsabilidad.